og真人官网

og真人官网

(原标题:【行业深度】洞察2024:中国净水器行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:迪森股份(300335);海尔智家(600690);华帝股份(002035);建霖家居(603408)等

本文核心数据:企业排名;企业收入;净水器业务占比

1、中国净水器竞争主体类型众多

从中国净水器企业主体类型来看,国内净水器市场现阶段主要被四类企业占据:一是全球性企业,包括3M、A.O.史密斯等;二是进入净水器领域的电器或厨电企业,包括美的、海尔、帅康等;三是立足净水器领域的专业企业,包括碧水源、沁园、安吉尔、浪木等;四是依托互联网供应链进入净水器领域的小米、京东京造、华为等企业。

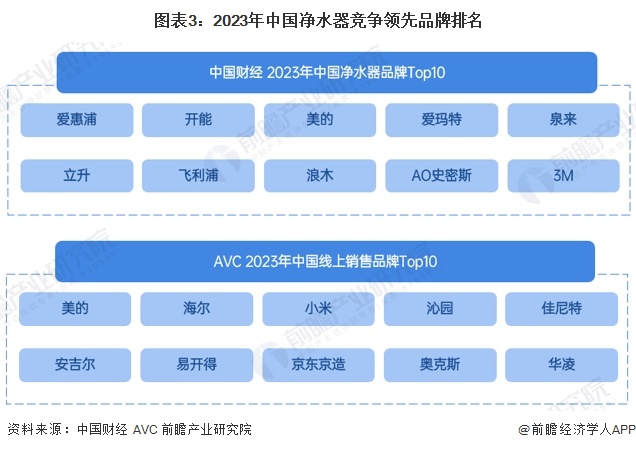

2、中国净水器行业领先品牌

根据中国财经报道榜单,中国十大净水器品牌包括爱惠浦、开能、美的、爱玛特、泉来、飞利浦、浪木、立升、A.O.史密斯、3M等,上述企业同时也入选了中国十大家用净水器品牌榜单。2023年中国净水器线上销售十大品牌包括美的、海尔、小米、沁园、佳尼特、安吉尔、易开得、京东京造、奥克斯、华凌。

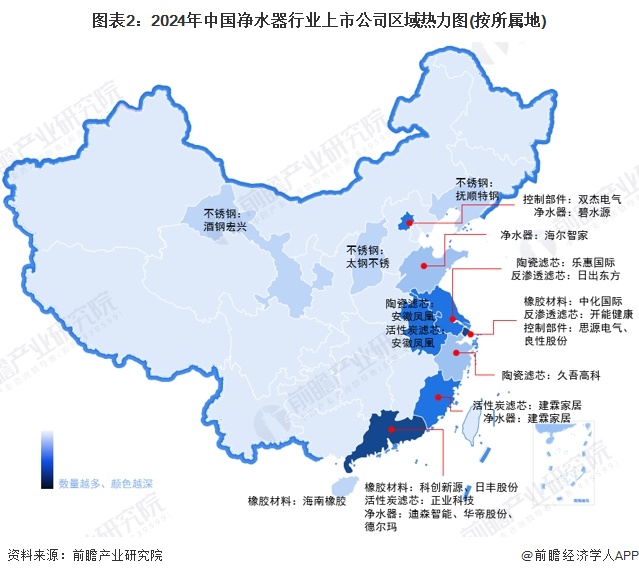

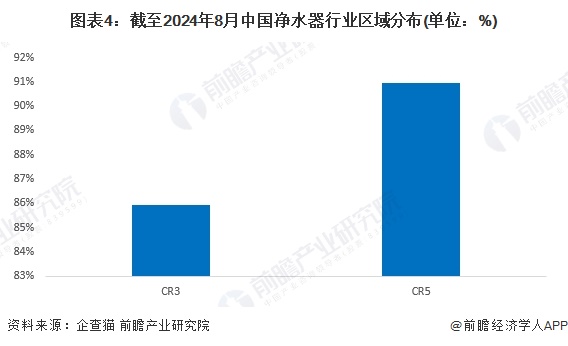

3、中国净水器行业区域集中度高

据企查猫统计数据,截至2024年8月,全国共有存续、在业净水器产业相关企业873家,其中浙江省净水器企业数量最多,为399家。净水器区域集中度CR3为86%;CR5为91%。

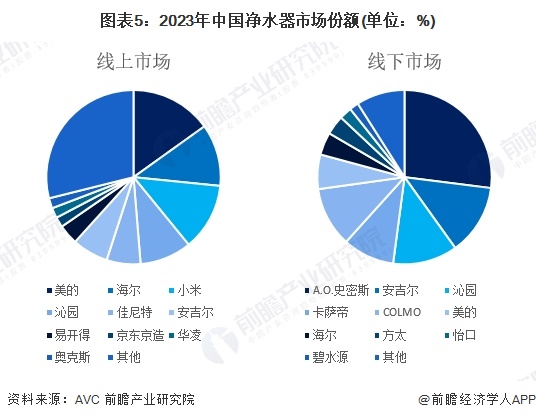

从市场份额集中度来看,中国净水器线上及线下市场均较为集中,线上市场CR10集中度超过70%,线下市场CR10更是超过90%。由此可见,中国净水器竞争格局逐渐趋于稳定。

4、中国净水器行业上市企业布局及竞争力评价

净水器行业的上市公司中,大部分企业全面覆盖国内外市场,相较而言,建霖家居和海尔智家在国外业务布局上更为积极;同时,从业务占比可以看出,德尔玛、建霖家居净水器业务布局力度较大。

从五力竞争模型角度分析,目前,我国净水器行业供给企业数量较多,行业毛利率较高,同时进入门槛一般;在下游议价方面,家庭消费是主要业务场景,议价能力较低;净水器发展前景良好,吸引新进入企业参与布局。

更多本行业研究分析详见前瞻产业研究院《中国净水器行业产销需求与投资预测分析报告》